Das Team und die Redaktion von Moneycredit.eu,

wird Sie umfassend über alle Geldangelegenheiten informieren:Anzeige

Darlehen und Schufa, oder Geld und Kredite. Des weiteren, alles Wichtige zur Baufinanzierung, Inkasso und Kapitalanlagen. Fachartikel, Tests und diverse Finanzdaten zum PDF-Download.

Auf Moneycredit.eu, werden alle Ihre wichtigen Fragen beantwortet:

Wie zum Beispiel errechne ich die für mich persönlich günstigste Baufinanzierung?

Oder was muss ich bei privater Altersvorsorge beachten?

Was ist Russen Inkasso?

Wo und wie schließe ich am bestmöglichsten eine Lebensversicherung ab?

Mit welchen Zinsen kann ich grundsätzlich rechnen, bei Schiffsbeteiligungen und Vermögensaufbau?

Rente und Kreditberatung

Wir möchten sie auf Moneycredit, kostenlos und objektiv informieren, über die fremdfinanzierte Rente und die kapitalbildende Lebensversicherung. Wir stehen für eine objektive und neutrale Kreditberatung.

Inhalt

- 1 Checkliste zur richtigen Auswahl einer Geldanlage:

- 2 Weiterführende Finanz-Artikel und Geld-Tipps:

- 3 Weiterführende Kapitalanlagen, Finanzhilfen und Tipps aus unseren Blog:

- 4 Was sind ELTIFs?

- 5 Welche Vorteile hat ein Onlinekredit? 2. Teil

- 6 Welche Vorteile hat ein Onlinekredit? 1. Teil

- 7 Wie geht es mit den Zinsen 2024/2025 weiter? 2. Teil

- 8 Wie geht es mit den Zinsen 2024/2025 weiter? 1. Teil

- 9 Unterschiede zwischen Kredit und Darlehen

- 10 Die wichtigsten Punkte bei der Auswahl einer Geldanlage

- 11 FAQ Finanztipps

Checkliste zur richtigen Auswahl einer Geldanlage:

Checkliste online bearbeiten und drucken

Weiterführende Finanz-Artikel und Geld-Tipps:

- 5 Merkmale um unseriöse Kreditvermittler zu enttarnen

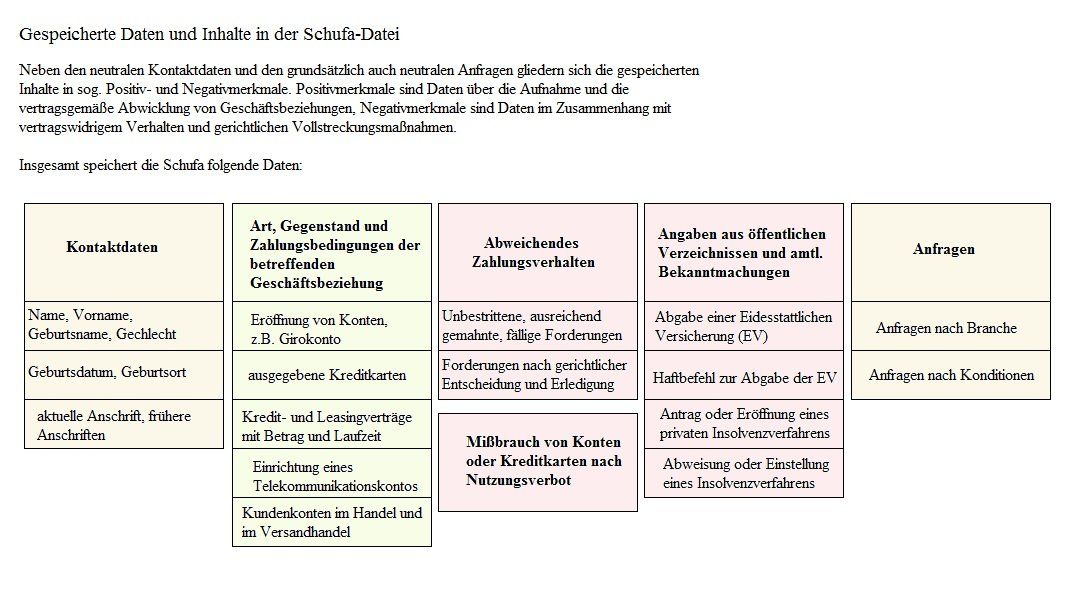

- Kreditwürdigkeit – die wichtigsten Fragen zu Auskunfteien

- SEPA und IBAN – die wichtigsten Infos

- Was hat es mit der Einlagensicherung auf sich?

- Antworten zum neuen Verbraucherinsolvenzrecht

- Infos zur Erhöhung der Pfändungsfreigrenzen

P-Konto: Vorteile und Nachteile:

Kapitel 2:

- Tipps zur Wahl des richtigen Tagesgeldkontos

- Unzulässige Gebühren bei Darlehen

- Die wichtigsten Regelungen zu Verbraucherkrediten

- Die grössten Risikofaktoren bei Gold als Geldanlage

- Wichtige Infos und Tipps zum Beratungsprotokoll

- Was ist eine Grundschuld bei Immobilienkrediten?

Die Grundschuld einfach erklärt:

Kapitel 3:

- Fragen und Antworten zum P-Konto

- Die wichtigsten Infos zum ChipTan-Verfahren

- Die wichtigsten Tipps zum Dispokredit

- Die wichtigsten Infos und Tipps zu Anleihen

- Merkmale von unseriösen Kreditvermittlern

- Persönliche Faktoren mit Auswirkung auf den Kreditzins

Kapitel 4:

- 5 Finanztipps für Berufsanfänger

- Die wichtigsten Infos rund um Kreditverkäufe

- Neu in 2017 – die Änderungen in Sachen Geld

- Infos und Tipps zum Schutz vor einem Kreditkartenbetrug

- 10 Tipps rund um Ratenkredite, 1. Teil

- 10 Tipps rund um Ratenkredite, 2. Teil

- Altes Sparbuch gefunden – was ist mit dem Guthaben?

Kapital- und Anlageberatung

Die Themen Finanzen, Kapital und Anlageberatung sind sehr komplex und daher nicht auf einer Webseite alleine unterzubringen. Wir gehen bei unserer Webseite nur auf spezialisierte Teilbereiche, der Finanzwirtschaft genauer ein.

Über Geld oder einen günstigen Kredit, z.B. in Verbindung mit Schulden werden sie verschiedenste Möglichkeiten erfahren, die zur Stundung und Tilgung beitragen.

Außerdem erfahren sie alles zu Krediten & Darlehen.

- Überblick und Transparenz mit einem Blick

- Bis zu 30% günstigere Alternativen finden, durch bessere Konditionen

- Höhere Leistung durch Spezialtarife

- Unsere Neutralität und Unabhängigkeit

Mehr zur Finanzwirtschaft auf unseren Unterseiten, sowie Wirtschaftsmagazine für Kapital und aktuelle Finanzberichte und Kommentare.

Weiterführende Kapitalanlagen, Finanzhilfen und Tipps aus unseren Blog:

- Tipps Werbungskostenabzug Geldanlage

- Schutzvereinigung für Wertpapierbesitz

- Null-Prozent-Finanzierungen

- Vor- und Nachteile Girokonto

- Übersicht zu Sparbriefen

Finanztipps für Frauen:

Finanztipps für Selbständigkeit und Unternehmer

- 6 wichtige Rechte bei Verbraucherdarlehen

- FAQ rund ums Basiskonto

- Bargeld, Karte, Scheck – Zahlungsmittel im Ausland

- Infos und Tipps zu Kreditkarten für Kinder und Jugendliche

- Übersicht: die Besonderheiten beim Verbraucherdarlehen

- Restschuldversicherung beim Kredit – ja oder nein?, 1. Teil

- Die 5 wichtigsten Punkte vor einem Ratenkauf

Finanztipps für Berufsstarter:

- 5 Fragen zum Online-Konto

- Die wichtigsten Infos zur Echtzeit-Überweisung

- Was macht eigentlich eine Schuldnerberatung?, 2. Teil

- Was macht eigentlich eine Schuldnerberatung? Teil 1

- Run-Off bei Lebensversicherungen – was heißt das?

- Was steckt hinter Krediten mit Minuszinsen?

Was sind ELTIFs?

Was sind ELTIFs? ELTIFs sind keine neuen Anlageprodukte. Doch erst veränderte Regelungen haben dazu geführt, dass die Anlageform auch für private Investoren mit begrenztem Budget interessant ist. Kein Wunder, dass Anbieter seitdem kräftig die Werbetrommel rühren. Doch was sind ELTIFs überhaupt und wie funktionieren sie? Wir klären auf!: Link zum Beitrag kopieren: Einbettung für Blogs, … Was sind ELTIFs? weiterlesen

Welche Vorteile hat ein Onlinekredit? 2. Teil

Welche Vorteile hat ein Onlinekredit? 2. Teil Ein Onlinekredit funktioniert wie jeder andere Kredit auch. Er wird über eine bestimmte Kreditsumme, mit einer festgelegten Laufzeit und zu einem verbindlich vereinbarten Zinssatz abgeschlossen. Wer einen Onlinekredit aufnehmen möchte, stellt einen Kreditantrag, und wenn die Bank den Antrag bewilligt, zahlt sie die Kreditsumme aus. Anzeige Der Kreditnehmer … Welche Vorteile hat ein Onlinekredit? 2. Teil weiterlesen

Welche Vorteile hat ein Onlinekredit? 1. Teil

Welche Vorteile hat ein Onlinekredit? 1. Teil Grundsätzlich ist ein Onlinekredit ein ganz normaler Kredit. Die Kreditsumme, die Laufzeit, die Zinsen und alle weiteren Konditionen werden verbindlich vereinbart. Bewilligt die Bank den Kreditantrag, zahlt sie die Kreditsumme aus. Der Kreditnehmer zahlt diesen Betrag zuzüglich Zinsen und Gebühren in monatlichen Raten an die Bank zurück. Das … Welche Vorteile hat ein Onlinekredit? 1. Teil weiterlesen

Wie geht es mit den Zinsen 2024/2025 weiter? 2. Teil

Wie geht es mit den Zinsen 2024/2025 weiter? 2. Teil Die Zinssätze sind für alle interessant, die planen, Geld anzulegen oder einen Kredit aufzunehmen. Schließlich hängt es von den Zinsen ab, welche Rendite bei der Geldanlage zu erwarten ist oder wie hoch die Kosten für den Kredit werden. Aber wie stehen die Zinsen momentan und … Wie geht es mit den Zinsen 2024/2025 weiter? 2. Teil weiterlesen

Wie geht es mit den Zinsen 2024/2025 weiter? 1. Teil

Wie geht es mit den Zinsen 2024/2025 weiter? 1. Teil – Wer Geld anlegen oder einen Kredit aufnehmen möchte, interessiert sich natürlich sehr für die Zinssätze. Immerhin entscheiden die Zinsen darüber, wie viel Rendite die Geldanlage abwirft oder wie teuer die Finanzierung wird. Doch wie stehen die Zinsen aktuell? Und wie geht es 2024/2025 mit … Wie geht es mit den Zinsen 2024/2025 weiter? 1. Teil weiterlesen

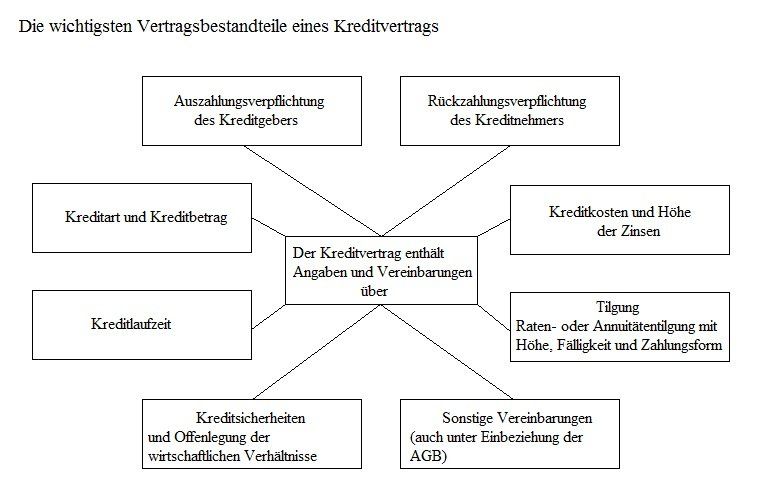

Unterschiede zwischen Kredit und Darlehen

Von einem Kredit wird gesprochen, wenn ein Kreditgeber einem Kreditnehmer Geld oder Sachen für einen bestimmten Zeitraum zum Gebrauch überlässt. Dabei unterscheidet sich die Gebrauchsüberlassung im Rahmen eines Kredites von einer Miete, Pacht oder Leihe dadurch, dass der Kreditnehmer das Geld oder die Sache nicht nur nutzen, sondern sie im Regelfall beliebig verwenden kann, da er nicht verpflichtet ist, sie in gleicher Form zurückzugeben.

Im Fall eines Geldkredites wäre dies ohnehin kaum umsetzbar, denn der Kreditnehmer kann dem Kreditgeber nur schwer die gleichen Geldscheine zurückgeben, die ihm ausgehändigt wurden.

In aller Regel ist ein Kredit entgeltlich, was bedeutet, dass der Kreditnehmer nicht nur die eigentliche Kreditsumme zurückzahlt, sondern auch Zinsen entrichten muss. Typische Formen von Krediten sind Barkredite, Ratenkäufe und auch Darlehen.

Die Unterschiede:

Das bedeutet, es gibt keinen Unterschied im klassischen Sinne zwischen einem Kredit und einem Darlehen, sondern ein Darlehen ist vielmehr eine Variante des Kredites.

In vielen Fällen wird ein Kredit jedoch dann als Darlehen bezeichnet, wenn er über einen längeren Zeitraum abgeschlossen wird. Bei einem Darlehen handelt es sich um einen schuldrechtlichen Vertrag, der die Basis dafür ist, dass einem Darlehensnehmer für einen festgelegten Zeitraum Geld oder Gegenstände überlassen werden.

Die Zinsen, die für das Darlehen fällig werden, werden in den meisten Fällen nach einer Laufzeit von jeweils einem Jahr fällig, wobei auch andere Vereinbarungen getroffen werden können. Zudem erheben die meisten Darlehensgeber eine Darlehensgebühr.

Die Laufzeit des Darlehens

Während der Laufzeit des Darlehens kann der Darlehensnehmer frei über die Darlehenssache verfügen, also das ihm überlassene Geld verbrauchen oder eine ihm überlassene Sache veräußern. Zum Zeitpunkt der Fälligkeit des Darlehens muss der Darlehensnehmer allerdings eine Darlehenssache zurückerstatten, die gleichwertig ist.

Durch den Darlehensvertrag wird ein Dauerschuldverhältnis begründet, was bedeutet, dass Leistung und Gegenleistung nicht einmalig, sondern während der Laufzeit des Darlehens kontinuierlich erfolgen.

Zinsen, Tilgung, Laufzeit:

Dabei gibt es mehrere Varianten, die für die Gestaltung eines Darlehens möglich sind. Ein Annuitätendarlehen bezeichnet ein Darlehen, bei dem sich die Rate aus Tilgung und Zinsen zusammensetzt, jedoch stets in gleicher Höhe bleibt. Zu Beginn der Rückzahlphase ist der Zinsanteil höher, im Laufe der Rückzahlung steigt der Tilgungsanteil.

Tilgungsdarlehen und Bauspardarlehen

Ein endfälliges Darlehen, beispielsweise in Form eines Bauspardarlehens, meint ein Darlehen, bei dem während der Rückzahlphase nur die Zinsen zurückbezahlt werden. Zeitgleich wird der Tilgungsanteil angespart und die Restschuld bei Fälligkeit durch eine einmalige Zahlung getilgt.

Ein Tilgungsdarlehen ist ein Darlehen, bei dem eine konstant hohe Tilgung vereinbart wird. Dadurch, dass Zinsen nur für die verbliebene Restschuld fällig werden, sinkt die Ratenhöhe während der Rückzahlung.

Optimale Tilgung:

Wird der Darlehensgeber anstelle oder zuzüglich zu den Zinsen am Gewinn beteiligt, wird dieses Darlehen als partiarisches Darlehen bezeichnet. Insbesondere im Zusammenhang mit hohen Darlehenssummen, beispielsweise im Zuge einer Baufinanzierung, ist es üblich, ein Darlehen abzusichern.

Dies kann mittels einer Sicherungsübereignung, der Abtretung von Forderungen oder durch das Eintragen einer Grundschuld erfolgen.

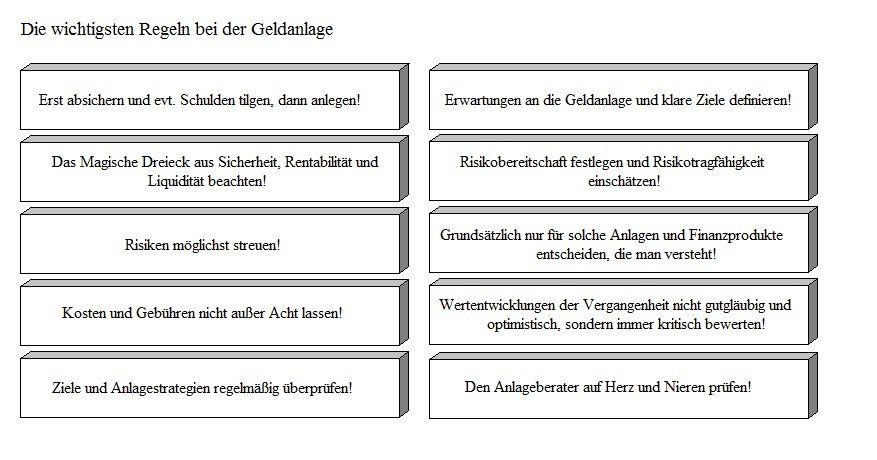

Die wichtigsten Punkte bei der Auswahl einer Geldanlage

(in Vorbereitung auf das Beratungsgespräch)

Bei den meisten Finanzprodukten handelt es sich um Produkte, die für längere Laufzeiten konzipiert sind. Hinzu kommt, dass die Unmenge an verschiedenen Angeboten und Modellen für den Laien kaum überschaubar ist und zudem viele Informationen so formuliert sind, dass sie beispielsweise aufgrund der Fachausdrücke nur bedingt verständlich sind.

Vor der Auswahl einer Geldanlage ist ein Vergleich der unterschiedlichen Angebote jedoch sehr wichtig, allerdings ist ein Vergleich letztlich nur möglich, wenn die Eigenheiten des jeweiligen Produktes bekannt sind.

Insofern ist es nachvollziehbar, dass viele Anleger die Möglichkeit eines Beratungsgespräches nutzen, häufig entweder bei ihrem Bankberater vor Ort oder bei einem unabhängigen Finanzberater. In Vorbereitung auf ein solches Beratungsgespräch sollten dabei die wichtigsten Punkte, die für die Auswahl einer Geldanlage relevant sind, geklärt werden.

Auf diese Weise entsteht nämlich die Grundlage für das Beratungsgespräch, die es dem Berater ermöglicht, passende Produkte zu empfehlen.

Warren Buffets einfache passive Anlagestrategie:

Hier nun die wichtigsten Punkte bei der Auswahl einer Geldanlage in der Übersicht:

- Die Ziele.

Zunächst sollte geklärt werden, welche Ziele mit der Geldanlage verfolgt werden. So kann beabsichtigt werden, durch die Geldanlage lediglich eine finanzielle Rücklage anzusparen oder die Geldanlage kann als Zusatzbaustein für die private Altersvorsorge dienen. Daneben kann das Ziel verfolgt werden, eine größere Ausgabe durch die Geldanlage zu finanzieren oder Kapital anzulegen, um eine Immobilie zu erwerben.

- Die Ansparung.

Prinzipiell gibt es zwei grundlegende Möglichkeit, wie das Kapital angelegt werden kann. Zum einen ist es möglich, mittels regelmäßiger Sparraten in festgelegter Höhe zu sparen, zum anderen kann eine Einmalzahlung geleistet werden.

- Die Rahmenbedingungen.

Hierzu gehört, festzulegen, in welcher Größenordnung sich das Ziel der Geldanlage bewegt und bis wann dieses Anlageziel erreicht werden sollte.

- Die Ausgangssituation.

Durch eine Aufstellung der regelmäßigen Einnahmen und Ausgaben sowie der Vermögenswerte und der bestehenden Verbindlichkeiten kann ermittelt werden, welcher finanzielle Spielraum für eine Geldanlage überhaupt gegeben ist.

- Die Präferenzen.

Generell gibt es im Zusammenhang mit Geldanlagen drei Kernpunkte, nämlich die Sicherheit, die Renditechancen und die Verfügbarkeit.

Hier sollte der Verbraucher überlegen, welcher dieser Kernpunkte für ihn von größter Bedeutung ist und ob er beispielsweise zugunsten höherer Renditechancen bereit ist, höhere Risiken in Kauf zu nehmen. Zudem sollte abgeklärt werden, ob das angelegte Kapital jederzeit oder kurzfristig verfügbar sein sollte oder ob der Anleger bis zum Ende der Laufzeit darauf verzichten kann.

Ebenfalls von Bedeutung kann sein, in welchen Abständen und in welcher Form mögliche Gewinne und Erträge ausbezahlt werden sollen und wie hoch der Anteil des Anlagebetrages sein soll, der auf jeden Fall wieder zur Auszahlung kommt. Grundsätzlich gilt in diesem Zusammenhang die Faustregel, dass die Höhe der möglichen Gewinne zusammen mit den Risiken steigt.

- Die Absicherung.

Sehr häufig werden Geldanlagen zusammen mit Versicherungen angeboten, die vor existenzbedrohenden Risiken schützen sollen, beispielsweise in Form von Risikolebens- oder Berufsunfähigkeitsversicherungen. Hier sollte überprüft werden, inwiefern bereits Absicherungen bestehen oder ob zusätzliche Absicherungen sinnvoll sind.

- Die Erfahrungen.

Verfügt der Anleger bereits über anderweitige Geldanlagen oder hat er bereits Erfahrungen mit anderen Finanzprodukten gesammelt, sollte er abwägen, ob eines dieser Produkte erneut in Frage kommt oder ob eine erneute Investition in ein solches Produkt ausgeschlossen ist.

5 erfolgreiche Geldanlagestrategien:

FAQ Finanztipps

Frage 1: Wie kann ich meine Ausgaben reduzieren, um mehr Geld zu sparen?

Antwort: Eine Möglichkeit, Ihre Ausgaben zu reduzieren, besteht darin, ein Budget aufzustellen und dieses einzuhalten. Stellen Sie fest, welche Ausgaben unnötig sind, und überlegen Sie, wie Sie diese Ausgaben reduzieren oder ganz streichen können. Sie können auch versuchen, Ihre Fixkosten zu senken, indem Sie beispielsweise Ihren Strom- oder Internetanbieter wechseln.

Frage 2: Wie kann ich meine Kreditkartenschulden reduzieren?

Antwort: Zuerst sollten Sie alle Ihre Kreditkartenschulden auflisten und den Zinssatz für jede Karte ermitteln. Priorisieren Sie dann die Karten mit den höchsten Zinssätzen und konzentrieren Sie sich auf den Abbau dieser Schulden, indem Sie mehr als die Mindestzahlungen leisten und/oder versuchen, einen niedrigeren Zinssatz auszuhandeln. Eine weitere Möglichkeit ist die Konsolidierung Ihrer Schulden in einem Kredit mit niedrigerem Zinssatz.

Frage 3: Wie kann ich für meinen Ruhestand sparen, wenn ich knapp bei Kasse bin?

Antwort: Es ist wichtig, so früh wie möglich mit dem Sparen für den Ruhestand zu beginnen, auch wenn es nur kleine Beträge sind. Versuchen Sie, Ihre Ausgaben zu reduzieren und ein Budget aufzustellen, um zusätzliche Mittel für Ihre Altersvorsorge zu finden. Sie können auch erwägen, Teilzeit zu arbeiten oder einen Nebenjob anzunehmen, um zusätzliches Einkommen zu erzielen.

Frage 4: Wie kann ich sicherstellen, dass ich genug Geld für unerwartete Ausgaben habe?

Antwort: Es ist ratsam, über einen Notfallfonds zu verfügen, der etwa 3-6 Monate Ihrer monatlichen Ausgaben abdeckt. Achten Sie darauf, dass Sie diesen Fonds regelmäßig auffüllen und nur für Notfälle verwenden. Sie können auch eine Versicherung abschließen, die Sie bei unerwarteten Ausgaben wie Autoreparaturen oder medizinischen Notfällen unterstützt.

Frage 5: Wie investiert man am besten in Aktien?

Antwort: Wie Sie am besten in Aktien investieren, hängt von Ihren persönlichen Zielen und Ihrer Risikobereitschaft ab. Sie können in einzelne Aktien, Indexfonds oder Investmentfonds investieren. Sie können auch einen Finanzberater konsultieren, der Ihnen bei der Festlegung Ihrer Anlagestrategie behilflich sein kann.

Frage 6: Wie kann ich meine Finanzen automatisieren, um Zeit und Mühe zu sparen?

Antwort: Sie können Ihre Finanzen automatisieren, z. B. durch die automatische Bezahlung Ihrer Rechnungen und die Einrichtung von Sparplänen für Ihre Altersvorsorge oder andere Ziele. Um sicherzustellen, dass Sie regelmäßig Geld sparen, können Sie auch ein automatisches Überweisungssystem für Ihre Konten einrichten. Überprüfen Sie jedoch regelmäßig Ihre Kontobewegungen, um sicherzustellen, dass alles ordnungsgemäß funktioniert.

Übersicht:

Fachartikel

Verzeichnis

Über uns

- Was sind ELTIFs? - 23. November 2024

- Welche Vorteile hat ein Onlinekredit? 2. Teil - 10. Oktober 2024

- Welche Vorteile hat ein Onlinekredit? 1. Teil - 11. September 2024

Cool, dass hier sogar auf Warren Buffets Anlegestrategie eingegangen wird! Hätte echt nicht damit gerechnet!

Die Videos sind echt toll und haben mir geholfen beim Thema Geld mehr durchzublicken!!

Erfahrungen sind beim Anlegen echt wichtig. Also früh mit kleinen Beträgen beginnen und schon ist man im hohen Alter erfolgreicher Investor.

Hätte echt nie in meinem Leben gedacht, dass man bei einer Tilgung so viel beachten kann. Ein besonders großes Dankeschön an der stelle für das verlinkte Video!